2022-09-14

资产配置是做投资的一种重要手段,通过利用资产收益率的低相关性帮助投资者实现投资目标。对于个人投资者来说,做资产配置是一种很好的参与资本市场的方式。不少个人投资者认为资产配置复杂难懂,现介绍3种经典的资产配置策略,让您轻松看懂策略原理,使投资不再困难。

1.美林时钟

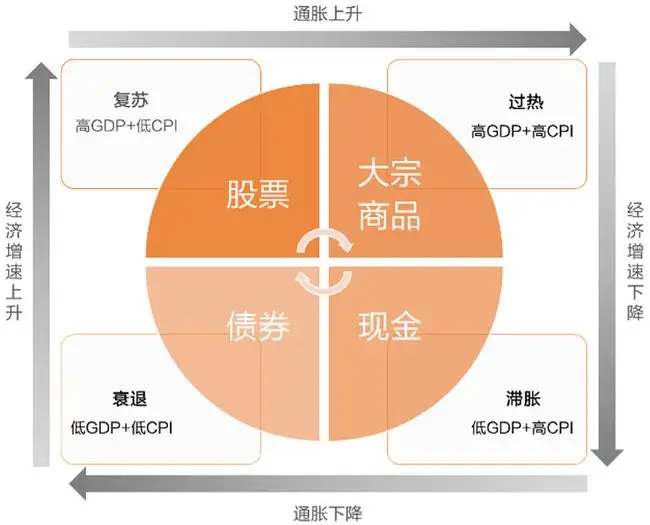

图1 美林时钟示意图

提到资产配置策略,大多数投资者首先想到的就是“美林时钟”。该理论于2004年由美林证券首次提出,因而得名美林时钟。美林时钟根据经济增长和通胀水平的趋势,把宏观经济情况分为复苏、过热、滞胀、衰退四个阶段。具体如图1所示,复苏期由于经济会持续增长(高GDP、低CPI),这一时期最佳选择是股票或偏股混合型基金,同时由于货币环境宽松,债券可以作为第二选择;经济持续增长之后进入过热期(高GDP、高CPI),这一时期的最佳选择是大宗商品;到了滞胀期(低GDP、高CPI),由于经济不景气,股市行情低迷,此时最为稳妥的配置策略则是以现金为主;衰退期(低GDP、低CPI),经济低迷、货币政策宽松,债券是最佳选择。综上可见,美林时钟的独特魅力在于它有很强的经济学含义。

虽然“美林时钟”闻名遐迩,但是,该策略在资产配置上仍存在明显的缺点。一是美林时钟在我国似乎有点水土不服。在我国一些宏观经济政策影响下,会出现短时间内周期加速变动的情况。由“美林时钟”变成了“美林电风扇”。二是美林时钟的成功应用前提条件是对经济周期的准确判断,客观来说,这并非易事。

2.桥水全天候策略

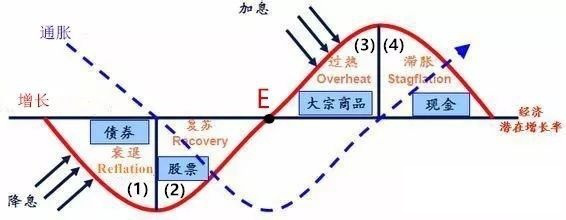

图2 桥水全天候策略示意图

桥水全天候策略与“美林时钟”之间有着密切的关系。它们的相同之处都是将经济状态和资产价格联系起来。不同之处在于,桥水全天候策略的经济状态并不是“美林时钟”的经济周期,而是经济增长或者通胀水平是否超预期。

桥水全天候策略是将经济状态划分为四个象限,每个象限分配25%的风险权重,并将资产类别与其相适应的经济状态一一对应:(1)经济增长超预期时,股票、商品、公司信用债、新兴市场债券等资产会有比较好的表现;(2)经济增长低于预期时,普通债券和通胀挂钩债券表现较好;(3)通胀超预期,通胀挂钩债券、商品、新兴市场债券表现较好;(4)通胀低于预期,股票、普通债券表现较好。值得注意的是,桥水全天候策略有个重要的假设条件,就是在长期,风险资产收益率高于无风险资产收益率。

话又说回来,全天候策略本质上与美林时钟同宗同源,虽然它不必判断经济状态,但是依然存在严重忽视估值、过度关注资产轮动的缺点。我们从资产的长期表现来看,资产轮动并不是最重要的,美林时钟和桥水全天候策略都没有体现出某类资产阶段性的长期占优特征。

提到桥水全天候策略,我们有必要介绍一下风险平价。2005年,Qian博士首次提出了“Risk Parity”概念,即风险平价。Qian认为若想实现风险均衡的目标,就要采用相等权重的风险贡献度组合,以此来实现分散化投资,最终达到降低投资组合风险的目的。风险平价模型一直是桥水基金的御用模型,得到了很多投资者的广泛关注和应用,但是风险平价模型并不是万能的。该模型的一个假设前提是各资产的相关性越低越好。因此,在使用风险平价模型时要注意选用资产本身的特征,资产之间的相关性越低,可能获得的效果越好。

3.耶鲁模式

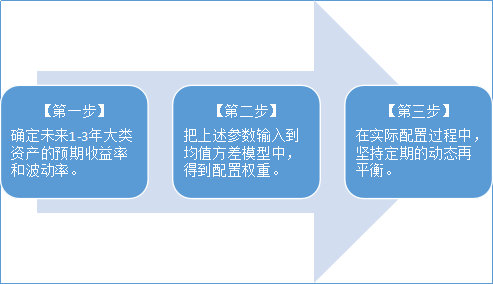

图3 耶鲁投资办公室资产配置流程

耶鲁大学捐赠基金会投资办公室大卫▪斯文森开创了耶鲁模式配置理念。该配置策略的核心思想是哪里人少,哪里的超额收益就多。因此,VC、PE、杠杆收购、实物资产等流动性较差的资产占据了配置比例的半壁江山。实践该策略遵循的资产配置流程如图3所示。首先,确定未来1-3年大类资产的预期收益率和波动率;然后,把上述参数输入到均值方差模型中,得到配置权重;最后,在实际配置过程中,坚持定期的动态再平衡。

总之,耶鲁模式就是牢牢抓住“哪里人少哪里就有超额收益”的这一理念,成为其他高校捐赠基金会踊跃效仿的对象。该策略也将定性与定量研究有机结合。如果非要“挑点刺”,耶鲁模式的不足之处在于,不是每位投资者都具备在PE、VC等市场中布局并收获成功的能力。

综上可见,不同的资产配置策略投资的时间维度不同。美林时钟、桥水全天候策略主要聚焦中短期的资产轮动特征,而耶鲁模式则是把更多的注意力放在了中长期资产价格特征上。值得注意的是,耶鲁模式虽然关注长期资产价格的变化,但在短期并不是对配置策略“不闻不问”,该策略每年都会更新对资产的最新观点,并以此检视组合,动态做出调整。

以上三种策略,是经过了市场验证、被广泛运用的资产配置策略,投资者可以在充分学习策略的基础上,结合自身风险承受能力做好资产配置,站在巨人的肩膀上探寻适合自己的配置之路。

手机银行

手机银行

微信公众号

微信公众号

邮储企业银行app

邮储企业银行app

Copyright(C)2024 psbc.com All Rights Reserved 本网站支持IPv6 中国邮政储蓄银行 版权所有 京ICP备07021605号

客户投诉渠道

营业网点:联系我行营业网点工作人员。

客服与投诉热线:致电客服与投诉热线95580或40088-95580。

官方网站:访问官方网站(https://www.psbc.com)点击右上角“在线客服”。

网上银行:访问官方网站(https://www.psbc.com)登录个人网上银行,点击右上角“在线客服”。

手机银行:打开手机银行APP(邮储银行),点击右上角小机器人,联系在线客服。

微信银行:关注“中国邮政储蓄银行”微信公众号,对话框输入“投诉”,根据提示联系在线客服。

总行通讯地址: 北京市西城区金融大街3号(邮编:100808)。

电子邮箱:发送邮件至95580@psbc.com,邮件内容需包括联系电话、投诉事项、被投诉机构的名称。

手机银行APP下载

邮储银行微信公众号

根据证监会《证券期货经营机构私募资产管理业务管理办法》规定,证券期货经营机构资产管理计划的合格投资者应为具备相应风险识别能力和承担能力,且符合家庭金融资产不低于500万元、金融净资产不低于300万元或最近三年本人年均收入不低于40万元的个人。您是否确认本人符合合格投资者的认定?